Kependekan dari Financial Technology atau lazimnya disebut sebagai Teknologi Finansial (Tekfin). Apa sih Fintech itu? Apakah benar mereka dapat menyaingi institusi finansial yang saat ini memiliki nama besar? Apa sih yang membuat kehadiran fintech menjadi hal yang penting di Indonesia?

Sebuah perusahaan disebut sebagai fintech ketika ia memberikan layanan finansial melalui teknologi. Layanan finansial yang dimaksud antara lain peminjaman (lending), pembayaran (payment), proteksi (insurance), investasi (investment), dsb. Dengan mengandalkan perkembangan akses internet dan teknologi, perusahaan fintech menawarkan layanan finansial yang belum terjangkau oleh institusi finansial.

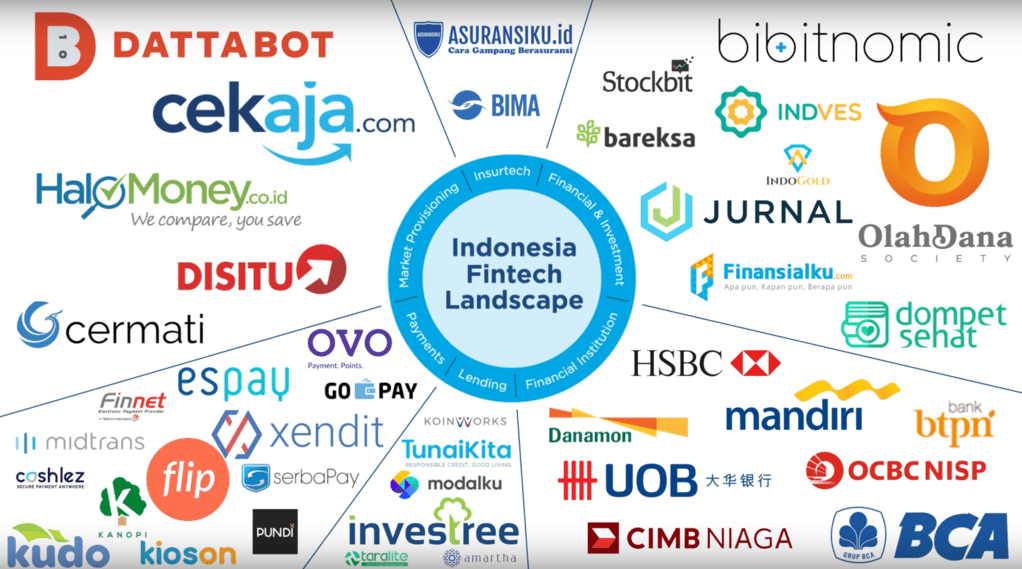

Berikut merupakan beberapa contoh perusahaan fintech yang cukup memiliki nama besar di Indonesia. Di bidang peminjaman (lending), ada Amartha, Modalku, dan UangTeman. Di bidang pembayaran (payment) ada Go-Pay, Doku, dan T-Cash. Di bidang proteksi (insurance) ada Asuransiku. Di bidang investasi ada Indopremier, Bareksa, dan Stockbit. Selain itu ada Kitabisa sebagai fintech crowdfunding (urun dana).

Fintech dan Perbankan

Kabarnya beberapa perusahaan fintech tersebut merupakan ancaman bagi perbankan, yang notabene inti bisnisnya yakni net interest income (lending funding) dan fee based income (remittance, purchase, bill payment).

Dalam bidang lending, gue mengamini opini Reynold, CEO Modalku. Dia berpendapat bahwa fintech lending memiliki pasar yang berbeda dengan perbankan. Target pasar fintech lending merupakan masyarakat yang unbanked. Pun fintech lending menawarkan bunga yang lebih tinggi daripada perbankan. Jadi kalau dipikir-pikir, ngapain juga banked customer melakukan peminjaman ke fintech daripada ke bank yang jelas menawarkan bunga lebih kecil.

Dalam bidang payment, gue pikir perusahaan fintech memberikan kemudahan bagi masyarakat baik unbanked maupun banked customer. Menurut gue pertumbuhan pengguna layanan fintech payment diawali dari kemudahan penggunaan layanan dan jangkauan merchant yang luas. Perbankan perlu melakukan inovasi untuk mengimbangi kemudahan tersebut dan menyediakan jangkauan merchant yang lebih banyak.

Pertanyaan pertama : Apakah kemudahan layanan perbankan masih kalah dengan layanan fintech payment?

Kebetulan gue merupakan nasabah bank Mandiri, bank BCA, dan bank CIMB Niaga. Gue mengaku sangat terbantu dengan layanan yang ditawarkan oleh perbankan melalui ponsel, baik melalui internet banking ataupun melalui mobile banking. Layanan perbankan dapat diakses semudah dalam genggaman tangan.

Fasilitas tarik tunai saat ini pun tidak hanya dilakukan melalui mesin Anjungan Tunai Mandiri (ATM) namun sudah bisa dilakukan melalui minimarket misalnya Indomaret dan Alfamart.

Pertanyaan kedua : Apakah merchant fintech lebih banyak dibandingkan merchant perbankan?

Jika belum maka menurut gue lambat laun merchant fintech dengan mudah akan melampaui merchant perbankan. Karena menjadi merchant fintech dapat dibilang sangat mudah. Kita ambil studi kasus Go-Pay, sebuah toko pinggir jalan saja bisa menjadi merchant Go-Food yang menerima pembayaran melalui Go-Pay. Coba bandingkan dengan merchant Flazz, E-Money, dan Rekening Ponsel?

Kenapa kemudahan pengajuan merchant menjadi penting dalam persaingan? Karena semakin banyak merchant, pelanggan memiliki lebih banyak alasan untuk menggunakan layanan keuangan tersebut. Ah bayar pake Go-Pay aja!

Inovasi vs Regulasi

Namun memang tidak bisa dipungkiri bahwa inovasi perbankan harus tetap dijaga dengan ketatnya regulasi. Bukan maksud menghalang-halangi inovasi, namun perbankan merupakan institusi yang risikonya harus terjaga. Sebab kesehatan institusi perbankan memegang peranan cukup vital untuk menjaga kestabilan ekonomi Indonesia.

Kompetisi dan Inklusi

Lalu apa yang bisa dilakukan oleh perbankan agar tidak tersaingi oleh perusahaan fintech? Langkah awal tentunya terus berinovasi tanpa henti, memberikan kemudahan bagi nasabah untuk mengakses layanan perbankan. Langkah selanjutnya yakni melakukan kolaborasi dengan perusahaan fintech misalnya menawarkan produk-produk perbankan kepada mitra fintech. Selain itu bisa juga dengan cara perbankan menyediakan layanan API sehingga fintech dapat memanfaatkan fitur perbankan yang sudah ada.

Terutama masalah inklusi keuangan. Sebelumnya regulator sudah menggalakkan program Laku Pandai (layanan keuangan tanpa kantor). Perusahaan fintech hadir untuk memperkaya pilihan masyarakat terkait produk keuangan. Semakin besar penetrasi literasi keuangan di Indonesia maka masyarakat bisa semakin pandai dalam menyikapi uang. Sekaligus tidak kena tipu investasi bodong atau jeratan rentenir.

Disclaimer: Tulisan ini bersifat opini pribadi dan tidak menggambarkan atau mewakili opini perusahaan tempat gue bekerja. Gue saat ini merupakan pegawai salah satu bank swasta. Jadi jangan heran jika tulisan di sini memiliki pembahasan dominan antara perbankan dan fintech. Gue gak ngerti dunia asuransi atau investasi. Gue juga bukan seorang ahli (expert), jadi mohon koreksi dan diskusi atas opini yang gue tulis di sini.